![]()

NOTÍCIAS

Confira as principais notícias do mercado analisadas pelos especialistas do KLA. Nesta edição, você encontra assuntos relacionados a Contencioso, Mercado de Capitais, Direito Público e Regulatório, Direito Tributário, Penal Empresarial e Wealth Management.

CONTENCIOSO

CNJ APROVA ENUNCIADOS RELEVANTES EM MATÉRIA DE INSOLVÊNCIA

Durante a III Jornada de Direito Comercial, o Conselho Nacional de Justiça – CNJ, aprovou 33 enunciados, sendo 11 deles dedicados à “Crise da Empresa: Falência e Recuperação”.

Dentre os mais relevantes, verifica-se o Enunciado nº 99, que reforça o ônus da empresa em recuperação judicial de comprovar a essencialidade do bem dado em alienação fiduciária para fins de aplicação da parte final do parágrafo 3º do artigo 49 da Lei 11.101/2005 (Lei de Recuperação e Falência), a qual veda o direito do credor fiduciário de vender ou retirar do estabelecimento da empresa em recuperação judicial os “bens de capital essenciais a sua atividade empresarial” durante o chamado stay period, período de 180 dias contados do deferimento do processamento da recuperação judicial em que as execuções contra a empresa em recuperação judicial ficam suspensas. Com o novo Enunciado do CNJ, a jurisprudência sobre o tema tende a se uniformizar e, por consequência, as operações de alienação fiduciária em garantia tendem a ganhar mais força, na medida em que as empresas em recuperação judicial terão maiores dificuldades para frear a excussão da alienação fiduciária sobre bens que não sejam essenciais às atividades da empresa em recuperação judicial.

Já o Enunciado nº 104 cuidou de esclarecer a inexistência de sucessão do adquirente de ativos na recuperação judicial em relação às penalidades pecuniárias aplicadas à empresa em recuperação judicial com base na Lei nº. 12.846/2013 (Lei Anticorrupção). O Enunciado coloca fim ao conflito havido entre o caput do artigo 4º, da Lei Anticorrupção, que prevê a responsabilidade da pessoa jurídica na hipótese de alterações societárias; e o parágrafo único do artigo 60 da Lei de Recuperação e Falência, o qual isenta o adquirente de sucessão das obrigações da empresa em recuperação judicial, inclusive no que se refere a passivos tributários. Em um período com tantas recuperações judiciais envolvendo empresas investigadas na Lava Jato e em outras operações, o Enunciado traz segurança para os interessados na aquisição de ativos estressados.

Por último, destaca-se o Enunciado nº 106, que confirmou tendência das Varas Especializadas em recuperação judicial e falência, estabelecendo que deve ser observado o stay period também para as recuperações extrajudiciais. O Enunciado é, sem dúvida, um grande incentivo a maior utilização da recuperação extrajudicial, muito pouco usada no Brasil.

Ao lado da jurisprudência especializada, os novos Enunciados do CNJ podem ajudar na construção de uma sistemática mais sólida de insolvência no Brasil, já que a Lei de Recuperação e Falência não se mostra suficiente para sanar todas as controvérsias e complexidades envolvendo matérias de recuperação judicial e falência.

MERCADO DE CAPITAIS

INSTITUIÇÕES FINANCEIRAS BRASILEIRAS PODERÃO CONTAR COM MAIOR PARTICIPAÇÃO DE CAPITAL ESTRANGEIRO

Com intuito de parear o tratamento dado aos investidores estrangeiros ao dado aos investidores nacionais, foi publicado, na sexta-feira 27 de setembro de 2019, o Decreto nº 10.029, de 26 de setembro de 2019 (“Decreto”). Por intermédio deste Decreto, foi atribuída ao Banco Central do Brasil (“BACEN”) a competência para, quando reconhecido o interesse do Governo brasileiro, autorizar a instalação, no Brasil, de novas agências de instituições financeiras domiciliadas no exterior, bem como o aumento do percentual de participação, no capital de instituições financeiras sediadas no Brasil, de pessoas físicas ou jurídicas residentes ou domiciliadas no exterior.

Imperioso notar, contudo, que o reconhecimento de interesse dependerá da observação de requisitos especiais eventualmente editados em regulamentos do Conselho Monetário Nacional e BACEN. Neste sentido, a exigência de análise técnica do pedido pelo BACEN remanesce, mas, a partir de agora, obedecendo processo análogo ao aplicável aos investidores domésticos que desejam investir no Sistema Financeiro Nacional (“SFN”).

Referida medida traz, em autorização semelhante à concedida anteriormente às sociedades de crédito direto – SCD e às sociedades de empréstimos entre pessoas – SEP, maior celeridade nos procedimentos necessários para autorização de capital estrangeiro em instituições financeiras no Brasil, em contrapartida ao anteriormente aplicável, vez que, além de todo o procedimento para a obtenção da autorização, esta dependia de decreto presidencial, o qual era concedido de acordo com o caso concreto. O reconhecimento do interesse nacional na participação de capital estrangeiro nas instituições financeiras brasileiras poderá aumentar significativamente os investimentos nelas realizados e, consequentemente, fomentar suas atividades, o que poderá, inclusive, ocasionar uma melhora nos serviços financeiros atualmente ofertados ao público e na redução de custos para os clientes.

O Decreto pode ser consultado através do link: http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/decreto/D10029.htm.

PROPOSTA DE ALTERAÇÃO AO CÓDIGO ANBIMA DE ADMINISTRAÇÃO DE RECURSOS DE TERCEIROS É COLOCADA EM AUDIÊNCIA PÚBLICA

Em consonância com as mudanças ocorridas atualmente no âmbito da indústria de gestão, a ANBIMA submeteu à audiência pública, em 15 de outubro, proposta de alteração ao Código de Regulação e Melhores Práticas para Administração de Recursos de Terceiros (“Código”). As alterações serão realizadas, principalmente, ao Anexo V do Código, que versa sobre carteiras administradas.

Desta forma, foram incluídas no Anexo V seções específicas que versam sobre apreçamento, contratação de terceiros, aquisição e monitoramento de ativos de crédito privado e publicidade. As mudanças são realizadas, ainda, em observância ao novo mecanismo de segregação de responsabilidade entre os prestadores de serviços fiduciários, o que demonstra uma preocupação da autorregulação em não deixar as alterações realizadas atualmente caírem em eventual desuso ou carecerem de regulamentação específica.

Imprime trazer, também, que todas as propostas de alteração promovidas ao longo do Código foram fundamentadas em análises promovidas pela autarquia, private bankings, gestores de recursos, etc., acerca dos perfis dos clientes, dos requisitos aplicáveis à criação da Carteira Administrada e dos riscos e oportunidades de crescimento sustentável da indústria.

As sugestões e comentários relacionados às alterações propostas devem ser encaminhadas ao e-mail audiencia.publica@anbima.com.br até o dia 11 de novembro, e devem se basear no documento disponível no link: https://www.anbima.com.br/data/files/FE/E3/1C/72/FD0DD6100FB0C4D6192BA2A8/codigo_de_Administracao_de_Recursos_de_Terceiros%20_Anexo%20CA__AP_.pdf.

REVOGADOS ITENS ESPECÍFICOS EM NORMAS APLICÁVEIS A FUNDOS DE INVESTIMENTO

Em linha com as alterações trazidas pela Lei 13.874, de 20 de setembro de 2019 (“Lei da Liberdade Econômica”), a Comissão de Valores Imobiliários (“CVM”) editou, em 02 de outubro de 2019, a Instrução CVM 615 (“ICVM 615”), a qual regulamenta a nova redação do §3º do Art. 1.368-C do Código Civil brasileiro e dispensa o registro do regulamento de fundos de investimento perante os cartórios de títulos e documentos, conforme era anteriormente exigido pelas normas editadas pela Autarquia em relação aos fundos de investimento.

Neste passo, a nova norma da CVM consolida as regras aplicáveis aos fundos de investimentos, inclusive os que possuíam instruções especificas emanadas pela Autarquia, de forma que o registro dos regulamentos perante a C VM será suficiente para garantir publicidade e oponibilidade de efeitos perante terceiros.

Ainda, o Ofício Circular nº 12/2019/CVM/SIN esclarece que são dispensados de registros em cartório quaisquer atos que fundamentam as diferentes versões dos regulamentos, como atos de constituições e assembleias gerias de cotistas. Desta forma, de acordo com a norma que passou a viger na data de sua publicação, o mercado dá um passo à frente no processo de desburocratização, o qual poderá, inclusive, fomentar a indústria dos fundos de investimento de acordo com as facilidades e redução de custos para sua constituição e manutenção.

CADERNO SOBRE CROWDFUNDING DE INVESTIMENTO É LANÇADO PELA CVM NA 3ª SEMANA MUNDIAL DO INVESTIDOR

Em consonância com o estabelecido pela Instrução CVM 588, de 13 de julho de 2017 (“ICVM 588”), o Crowdfunding de Investimento é uma modalidade de captação de recursos que ocorre através de oferta pública de distribuição de valores mobiliários, dispensada de registro, realizada por empresas com receita anual não superior a R$10.000.000,00 e distribuída através de plataforma de investimento participativo.

Considerando a natureza apresentada, o Crowdfunding se tornou, nos últimos tempos, uma opção de aplicação financeira para investidores e um instrumento de grande relevância para as startups, vez que estas demandam capital financeiro que possa ser aportado de uma forma mais disruptiva às formas anteriormente utilizadas para que possam desenvolver seus produtos ou serviços.

Diante deste cenário de crescimento dos Crowdfunding de Investimento, possibilitado, dentre outros fatores, pela edição da ICVM 588, a CVM publicou, em 04 de outubro de 2019, o Caderno CVM: Crowdfunding de Investimento (“Caderno CVM”), lançado durante a 3ª Semana Mundial do Investidor, com objetivo de deixar mais claro a todos os investidores o conceito, os benefícios e riscos, as características e o funcionamento do mercado no âmbito desta modalidade de captação de recursos.

Imprime ressaltar, contudo, que os Crowdfunding de recompensas ou de doações não são regulados pela CVM, vez que se distanciam do mercado financeiro. Assim, não estão abarcados no Caderno CVM em comento, que versa tão somente da modalidade de Crowdfunding de Investimento.

O Caderno CVM pode ser consultado através do link: https://www.investidor.gov.br/portaldoinvestidor/export/sites/portaldoinvestidor/publicacao/Cadernos/CVM-Caderno-12.pdf.

NOVOS TÍTULOS DE CRÉDITO PASSAM A ADMITIR A EMISSÃO DE FORMA ESCRITURAL

A Medida Provisória nº 897, de 01 de outubro de 2019, (“MP 897”), dispõe, dentre outras matérias, acerca da possibilidade de escrituração em diversos títulos de crédito utilizados no Sistema Financeiro Nacional (“SFN”). Esta medida, dentre as demais promovidas pela MP 897, visa acompanhar as tecnologias que vêm surgindo e fazendo com que o mercado tenha a necessidade de se modernizar.

Dentre os títulos que admitirão a emissão eletrônica estão as cédulas de produto rural (“CPR”), duplicatas rurais, as notas promissórias rurais, as cédulas de crédito bancário (“CCB”) e letras de crédito imobiliário. Vale lembrar que a emissão de duplicatas de forma escritural já era admitida pelo Código Civil e, posteriormente, pela Lei nº 13.775, de 20 de dezembro de 2018, conforme alterada.

Neste sentido, as CPRs, sejam físicas ou com previsão de liquidação financeira, estão abarcadas pela mudança ora tratada, sendo que, neste novo cenário, competirá ao Banco Central do Brasil regular os procedimentos e os requisitos que devem ser observados para que as CPRs sejam emitidas na forma escritural. Tal situação tem o condão de fomentar as negociações dos títulos ora tratados, sem, contudo, perder a segurança jurídica.

Ainda, a MP 897 dá validade àqueles documentos digitalizados ou emitidos digitalmente com assinatura eletrônica, em operações realizadas no SFN. Assim, tais documentos passam a possuir valor legal idêntico à documentos físicos ou aos que lhes deram origem, nos casos de digitalização.

De forma geral, as mudanças ocorreram com vistas a uniformizar e desburocratizar o processo de escrituração, registro e depósito dos diversos títulos de crédito supramencionados, o que, de forma geral, imprime segurança jurídica ao mercado, que vem sofrendo modernizações substanciais, na medida em que reduz as disparidades de informações.

A MP 897 entrou em vigor na data de sua publicação e pode ser consultada através do link http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2019/Mpv/mpv897.htm.

DIREITO PÚBLICO E REGULATÓRIO

ENTRAM EM VIGÊNCIA MUDANÇAS LEGAIS NOS PREGÕES ELETRÔNICOS FEDERAIS

O final do mês de outubro foi marcado por uma importante transformação para as empresas que licitam ou estão acostumadas a participar de licitações promovidas pela Administração Pública Federal: trata-se da efetiva incidência das regras previstas no Decreto nº 10.024/19.

O novo diploma legal não se limitou a consolidar alguns entendimentos, mais também trouxe novidades para os pregões eletrônicos federais, modalidade de licitação adotada para grande maioria das aquisições de bens e a contratação de serviços comuns. Entre as alterações, é possível citar:

- A modalidade de pregão, na forma eletrônica, tornou-se obrigatória para órgãos da administração pública federal direta, autarquias, fundações e fundos especiais;

- A previsão expressa de que os pedidos de esclarecimentos do processo licitatório devem ser respondidos no prazo máximo de dois dias úteis, contados do seu recebimento, vinculando todos os licitantes (art. 23). Na regulamentação anterior, estas disposições não eram expressas.

- A possibilidade de qualquer pessoa impugnar o edital até três dias úteis anteriores à data da abertura da sessão pública (art. 24). Anteriormente, este prazo era de apenas dois dias úteis.

- A unificação de prazos quanto ao envio dos documentos de habilitação e da proposta (art. 26), o que tende a dar maior celeridade ao procedimento.

- A possibilidade de envio de lances pela utilização de dois modos de disputa: “modo aberto” e “modo aberto e fechado” (art. 31). O licitante deverá observar qual o modo adotado no edital.

- A faculdade de que as empresas estrangeiras participem de certames mediante a apresentação de documentos de habilitação com tradução livre, sendo que a tradução juramentada será exigível apenas para fins de assinatura do Contrato ou da Ata de Registro de Preços (art. 41). Tal alteração certamente objetiva a ampliação da competitividade.

As mudanças trazidas pelo Decreto nº 10.024/19 são bem recentes, e eventuais avanços ou retrocessos serão apreciados no decorrer da sua aplicação, a qual se tornou obrigatória para os pregões eletrônicos publicados a partir de 28 de outubro de 2019 (art. 61) em âmbito federal. Aguarda-se que estas e outras novas regras sejam replicadas em diplomas de outros entes federativos, motivo pelo qual é muito importante que os licitantes observem a legislação aplicável a cada certame.

CONSULTA PÚBLICA SOBRE AS NOVAS REGRAS PARA GERAÇÃO DISTRIBUÍDA

Encerra-se no dia 30 desse mês a consulta pública que dá seguimento à Audiência Pública n° 01/2019 da ANEEL destinada a reunir contribuições às novas regras aplicáveis aos empreendimentos de geração distribuída.

A proposta se volta ao aprimoramento da disciplina de compensação de créditos, medida necessária ante o desenvolvimento da geração distribuída no Brasil, visando manter o equilíbrio no sistema elétrico.

Pelas disposições vigentes atualmente, há hipóteses de compensação de energia em que consumidores com geração distribuída fazem a compensação da energia entregue à concessionária sem considerar custos inerentes ao serviço de distribuição em si, o que pode impactar a tarifa dos demais consumidores que são abastecidos unicamente pela rede e a concessionária em si.

Assim, a proposta de revisão das regras visa propor uma transição a um modelo em que os consumidores em geração distribuída também paguem pelos mencionados custos associados à tarifa, mantendo-se a atratividade do sistema de compensação. No entanto, os prazos da migração, em princípio, não consideram os prazos de retorno e investimento dos projetos já implementados.

Nessa transição, a regra atualmente vigente permanecerá aplicável aos consumidores que já possuem geração distribuída até o final de 2030, ao passo que aqueles que aderirem à geração distribuída após a publicação da nova norma (esperada para o ano que vem) pagarão os valores referentes ao uso da rede e, posteriormente, outros os encargos. As contribuições devem ser enviadas à ANEEL pelo e-mail: cp025_2019@aneel.gov.br ou por correspondência ao endereço SGAN, Quadra 603, Módulo I, Térreo, Protocolo Geral, CEP: 70830-100, Brasília/DF.

POLÍCIA FEDERAL PRORROGA PRAZO DE ADEQUAÇÃO ÀS NOVAS REGRAS DE TRANSIÇÃO SOBRE PRODUTOS CONTROLADOS

A Polícia Federal prorrogou novamente até o dia 31/12/2019 o prazo para a adequação das empresas à Portaria MJSP 240/2019, que estabelece procedimentos para o controle e fiscalização de produtos químicos e define quais destes produtos estão sujeitos ao controle da Polícia Federal.

O novo prazo atenderá tanto as empresas já licenciadas – que deverão atualizar o sistema eletrônico com a inclusão de informações sobre seus produtos químicos – quanto as empresas que solicitarão a licença pela primeira vez.

Entre as principais mudanças da nova portaria estão a atualização da lista de produtos sujeitos a controle, disponibilização online dos certificados e autorizações, maior enfoque a fármacos, exigência de número inferior de documentos com relação à Portaria anterior e o envio dos mapas de controle até o décimo quinto dia útil do mês subsequente.

DIREITO TRIBUTÁRIO

STF AFASTA PEDIDO DE MODULAÇÃO NO JULGAMENTO SOBRE CORREÇÃO DE CONDENAÇÕES CONTRA A FAZENDA PÚBLICA

Em março de 2015 o STF declarou a inconstitucionalidade do uso da Taxa Referencial (“TR”), nos termos da Lei nº 11.960/09, como índice de correção monetária a ser utilizado nas condenações contra a Fazenda Pública.

Naquela oportunidade, o STF definira que o índice a ser utilizado e que melhor refletiria os efeitos da inflação seria o IPCA-E, divulgado pelo IBGE.

Depois deste julgamento, diversos Estados, o Distrito Federal e outras entidades pleiteavam a modulação dos efeitos de tal decisão, ou seja, pediam que o IPCA-E fosse aplicado apenas para condenações e precatórios expedidos após março de 2015.

Em outubro agora o STF analisou tal pedido, tendo, contudo, rejeitado a modulação dos efeitos, reiterando, portanto, a inconstitucionalidade da Lei nº 11.960/2009 e definindo que todos os pagamentos de condenações pelas Fazendas Públicas sejam atualizados pelo IPCA-E.

LEIS ESTADUAIS PODERÃO ESTABELECER REGRAS SOBRE A QUITAÇÃO E SUSPENSÃO DE SEUS CRÉDITOS TRIBUTÁRIOS

O Supremo Tribunal Federal (“STF”) entendeu que é legítima a legislação estadual que trate sobre outras formas de extinção e suspensão de créditos tributários, que não estejam previstas no Código Tributário Nacional (“CTN”).

Na decisão, os Ministros entenderam que a Constituição Federal não reserva à Lei Complementar a competência para definir hipóteses de suspensão e extinção do Crédito Tributário, de modo que os Estados, através de Lei Ordinária, podem legislar sobre o tema.

APÓS EXCLUSÃO DO ICMS, STF ANALISARÁ A EXCLUSÃO DO PIS E DA COFINS DE SUAS PRÓPRIAS BASES DE CÁLCULO

Como reflexo da decisão do STF que entendeu que o ICMS não compõe a base de cálculo do PIS e da COFINS, muitos contribuintes passaram a discutir a inclusão de outros tributos no conceito de faturamento ou receita, para fins de cálculos do PIS/COFINS.

Uma destas discussões diz respeito à inclusão do próprio PIS/COFINS em suas bases de cálculo.

O tema chegou ao STF, que reconheceu que há repercussão geral no tema. Isto é, o STF irá analisar a questão de forma vinculativa, sendo que a decisão deste julgamento deverá ser observados pelas demais instâncias do Judiciário.

Ainda não há data prevista para realização do julgamento, no entanto, algumas empresas tem obtido decisões favoráveis do Poder Judiciário através de liminares e sentenças, nas quais foi reconhecida a exclusão do PIS e da COFINS de sua própria base de cálculo.

SUCESSÃO EMPRESARIAL NÃO DEVIDAMENTE COMUNICADA AOS ÓRGÃOS COMPETENTES NÃO IMPEDE O REDIRECIONAMENTO DE EXECUÇÃO FISCAL

O STJ possui jurisprudência no sentido de que, depois de ajuizada a execução fiscal, a Fazenda Pública não pode requerer a substituição do sujeito passivo (executado), quando identificado erro na indicação deste, pois isso equivaleria a um novo lançamento do tributo (contra a pessoa que se pretende incluir na execução).

Ou seja, se a execução deveria ter sido ajuizada contra outra pessoa (por exemplo, em razão de a empresa já ter sido incorporada antes do ajuizamento da ação), a Fazenda não pode pedir a simples retificação do polo passivo da execução. O processo precisaria ser declarado nulo e seria preciso haver um novo lançamento, com uma nova inscrição em Dívida Ativa em nome da empresa correta (no exemplo, a incorporadora).

No entanto, no julgamento do RESP 1.702.084 o STJ reconheceu que esta regra não se aplica no caso de o evento de sucessão empresarial não ter sido devidamente comunicado aos órgãos cadastrais competentes.

Assim, no caso da incorporação, o STJ entendeu que o fato de ela não ter sido corretamente registrada em todos os órgãos de cadastro impossibilitaria que a Fazenda identificasse a correta empresa para ser executada, o que legitimaria o pedido de redirecionamento da execução.

CSRF: CONFIRMADA A POSSIBILIDADE DE APURAÇÃO DE CRÉDITOS DE PIS E COFINS SOBRE TRANSPORTE DE FUNCIONÁRIOS

A 3º Turma da Câmara Superior de Recursos Fiscais proferiu decisão que confirmou o entendimento da 1ª Turma Ordinária da 4ª Câmara da 3ª Seção de Julgamentos do CARF quanto à possibilidade de apuração de créditos de PIS e COFINS sobre gastos com transporte de funcionários.

No caso em análise, a empresa arcava com o transporte intermunicipal de colaboradores até um determinado estabelecimento fabril, para produção de escória, e depois com o transporte da escória produzida até a sua própria fábrica, para utilização como matéria prima na produção de cimento. Por maioria de votos, prevaleceu o entendimento de que o transporte de funcionários, neste caso em específico, seria parte essencial ao processo produtivo do cimento, uma das atividades prestadas pela contribuinte.

Nestes termos, a Câmara Superior negou provimento ao Recurso Especial da Fazenda Nacional e confirmou a possibilidade de creditamento pelo PIS e COFINS. O caso é mais um exemplo de aplicação, pelo órgão administrativo, do conceito de insumo fixado pelo STJ no REsp nº 1.221.170/PR.

Acórdão 9303-009.372

CARF: NÃO SUBSISTE ALEGAÇÃO DE PLANEJAMENTO TRIBUTÁRIO ABUSIVO NOS CASOS EM QUE A AUTUAÇÃO NÃO DEMONSTRA A ECONOMIA TRIBUTÁRIA OBTIDA

Em julgamento por maioria de votos, a 2ª Turma Ordinária da 3ª Câmara da 1ª Seção de Julgamentos do CARF firmou entendimento no sentido de que a alegação de planejamento tributário abusivo não subsiste nos casos em que a Fiscalização não comprova, no auto de infração, que o contribuinte obteve efetiva economia tributária com a operação.

No caso analisado pelo CARF, a Fiscalização fundamentou exigência de IRPJ e CSLL na alegação de que, ao adquirir controle societário de determinada sociedade, o grupo econômico teria se valido de operações de aumento de capital e empréstimos com o único intuíto de obter economia tributária na utilização de saldos de prejuízos fiscais e bases de cálculo negativas da empresa adquirida. Os efeitos tributários da realização da operação sem os respectivos aumentos de capital e empréstimos, contudo, não foram especificados pelo auto de infração.

Nesse contexto, por maioria de votos, o CARF entendeu que a caracterização de planejamento tributário abusivo requer a análise do conjunto da obra, sendo que no caso em análise eventual economia tributária dependeria de variáveis não totalmente controladas pela contribuinte. Por conta disso, a alegação de planejamento tributário abusivo não poderia subsistir.

A decisão é importante porque a tese da análise do conjunto da obra é usualmente adotada pelo Fisco para justificar autuações realizadas com base na alegação de planejamento tributário abusivo; nesse caso, o CARF a utilizou para exonerar o contribuinte da exigência fiscal de IRPJ e CSLL. Da decisão ainda cabe recurso por parte da Fazenda Nacional.

Acórdão nº 1302-003.803

CARF: É NULA A DECISÃO FUNDAMENTADA EM ARGUMENTO AINDA NÃO TRAZIDO AO PROCESSO

A 2ª Turma Ordinária da 4ª Câmara da 1ª Seção de Julgamentos do CARF recentemente declarou a nulidade de decisão de primeira instância que utilizou, para manutenção da exigência, fundamentação não trazida pelo auto de infração. O auto de infração em análise exigia valores de IRPJ e CSLL sobre ganho decorrente de alienação de ações verificada em contexto de redesenho societário.

Ao analisar o caso, a DRJ expressamente afirmou que as alegações da Fiscalização não seriam procedentes. No entendimento da primeira instância, a operação gerou efetivo ganho tributável, que teria surgido, entretanto, em momento posterior àquele elegido pelo auto de infração como aspecto temporal da incidência dos tributos. Não obstante, em sede de primeira instância o lançamento foi mantido.

Em sede de Recurso Voluntário, os Julgadores do CARF entenderam, por maioria de votos, que a DRJ, ao substituir os fundamentos da autuação originária, inovou no lançamento. Assim, considerando-se ainda que o órgão julgador em primeira instância não teria competência para realizar a análise originária dos fundamentos do lançamento, a decisão foi declarada nula.

Acórdão nº 1402-004.001

ESTADO DE SÃO PAULO APROVA PROGRAMA ESPECIAL DE PARCELAMENTO (PEP DO ICMS 2019)

O Estado de São Paulo publicou o Decreto nº 64.564, aprovando o Programa Especial de Parcelamento – PEP do ICMS, que concede reduções nas multas e juros.

O Programa permite a inclusão de débitos de ICMS decorrentes de fatos geradores ocorridos até 31 de maio de 2019, constituídos e não constituídos e inscritos ou não em dívida ativa.

As reduções se aplicam às multas, juros e honorários da procuradoria, variando de acordo com a modalidade de pagamento e tipo de débito. Os débitos poderão ser pagos à vista ou em parcelas.

A adesão ao PEP poderá ser realizada no período de 07 de novembro a 15 de dezembro de 2019, mediante acesso ao endereço eletrônico www.pepdoicms.sp.gov.br.

PENAL EMPRESARIAL

PROJETO QUE LIMITA A COMPETÊNCIA DA JUSTIÇA ELEITORAL AVANÇA NA CÂMARA DOS DEPUTADOS

https://www.conjur.com.br/2019-out-01/ccj-aprova-projeto-retira-crimes-comuns-justica-eleitoral

A Comissão de Constituição e Justiça da Câmara dos Deputados aprovou um projeto de Lei Complementar (PLP nº 38/19) que tem, como principal objetivo, estabelecer limites à competência da justiça eleitoral para o julgamento de crimes conexos aos crimes eleitorais.

Hoje, cabe à justiça eleitoral julgar casos que envolvam crimes eleitorais e os crimes comuns que sejam conexos a eles. A título de exemplo, se uma pessoa cometer o crime previsto no artigo 296, do Código Eleitoral (promover desordem que prejudique os trabalhos eleitorais), e, para isso, também cometa o crime de dano, previsto no artigo 163, do Código Penal (destruir, inutilizar ou deteriorar coisa alheia), ambos seriam julgados na justiça eleitoral.

Com o novo projeto de lei, caberá à justiça eleitoral julgar o crime eleitoral, e à justiça comum o crime conexo. Tal previsão seria incluída no Código de Processo Penal.

No começo do ano, o Supremo Tribunal Federal exprimiu decisão no sentido de que crimes de corrupção conexos com crimes eleitorais também seriam julgados pela justiça eleitoral.

O próximo passo seria a votação do projeto no plenário da Câmara.

CARTÓRIOS DEVERÃO INFORMAR À UNIDADE DE INTELIGÊNCIA FINANCEIRA OPERAÇÕES SUSPEITAS DE LAVAGEM DE DINHEIRO

https://www.conjur.com.br/2019-out-16/cartorios-deverao-informar-uif-suspeita-lavagem-dinheiro

Foi assinado provimento (Provimento nº 88/2019, do CNJ), pelo Corregedor Nacional de Justiça, por meio do qual cartórios e tabeliões ficam obrigados a comunicar, à Unidade de Inteligência Financeira (UIF), todas as transações em que haja suspeita crimes de lavagem de dinheiro ou financiamento do terrorismo.

A obrigação passa a valer a partir de fevereiro de 2020. Os estabelecimentos também serão obrigados implementar políticas de prevenção, de modo a diminuir o risco da prática dos crimes.

O provimento estabelece que os cartórios deverão dedicar atenção às operações que envolvam pessoa exposta politicamente, bem como seus familiares, colaboradores próximos ou pessoas jurídicas das quais façam parte. O provimento ainda indica um rol de situações hipotéticas que podem levantar suspeitas.

Por fim, os cartórios também terão de manter o sigilo das informações, que deverão ser prestadas no dia útil seguinte ao registro da operação, de modo que não sejam compartilhadas com as pessoas envolvidas ou terceiros, salvo com o Conselho Nacional de Justiça.

WEALTH MANAGEMENT

É POSSÍVEL A ALTERAÇÃO DE REGIME DE BENS DURANTE O CASAMENTO?

1 – É POSSÍVEL A ALTERAÇÃO DO REGIME DE BENS DURANTE O CASAMENTO?

• Sim, mediante autorização judicial.

2 – QUAIS OS REQUISITOS NECESSÁRIOS?

• O pedido deve: (i) ser feito por ambos os cônjuges; (ii) conter as razões relevantes para a mudança; e (iii) preservar sempre os direitos de terceiros (credores).

3 – QUAIS OS EFEITOS DA ALTERAÇÃO?

• Normalmente, a alteração do regime de bens não se aplica aos bens adquiridos pelo casal no passado, valendo somente para os bens adquiridos após a sentença do juiz que autoriza a mudança. Desta forma, nos casos em que a alteração for de um regime mais abrangente (como a comunhão parcial ou universal de bens) para um regime mais restritivo (como a separação total de bens), é indicado fazer uma partilha prévia.

4 – CURIOSIDADE:

• Os motivos para a mudança não precisam ser detalhados ou exagerados, de acordo com o entendimento do STJ.

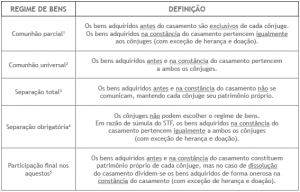

5 – QUAIS OS REGIMES DE BENS VIGENTES?

- Regime legal: não há necessidade de pacto antenupcial.

- Necessário o pacto antenupcial.

- Necessário o pacto antenupcial.

- Regime obrigatório: não há necessidade de pacto antenupcial, mas é recomendável fazê-lo. São exemplos de separação obrigatória quando um dos cônjuges tiver 70 anos ou mais; ou não tiver feito a partilha de bens de relacionamento anterior.

- Necessário o pacto antenupcial.

Para mais informações, entre em contato por meio do e-mail: